BALANCED SCORE CARD

El

concepto de Cuadro de mando Integral – CMI (Balanced Scorecard – BSC) fue

presentado por primera vez por Robert

Kaplan y David Norton, según ellos constituye

un sistema de administración o sistema administrativo (management

system), que va más allá de la perspectiva financiera con la que los gerentes

acostumbran a evaluar la marcha de una empresa. Según estos dos consultores,

gestionar una empresa teniendo en cuenta solamente los indicadores financieros

tradicionales (existencias, inmovilizado, ingresos, gastos,...) olvida la

creciente importancia de los activos intangibles de una empresa (relaciones con

los clientes, habilidades y motivaciones de los empleados,...) como fuente

principal de ventaja competitiva.

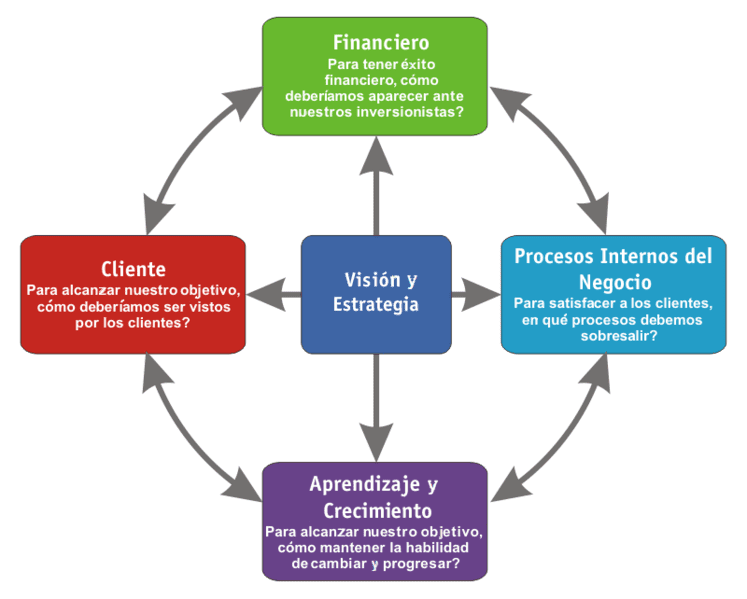

El Balanced Scorecard (BSC / Cuadro de Mando Integral) es una herramienta que permite enlazar estrategias y objetivos claves con desempeño y resultados a través de cuatro áreas críticas en cualquier empresa: desempeño financiero, conocimiento del cliente, procesos internos de negocio y aprendizaje y crecimiento.

Aunque existen muchas definiciones sobre los que es BALANCED SCORE CARD se

puede decir que esta constituye una

herramienta que le permite a la alta dirección movilizar al personal hacia el

cumplimiento de la misión, canalizando todas la energías, habilidades y

conocimientos específicos presentes en los recursos humanos dela compañía hacia el pleno logro de metas

estratégicas de largo plazo. como herramienta de gestión ayuda a aterrizar la estrategia porque

permite convertir la misión y la visión en medidas concretas de actuación en la

organización. Es decir, pasando de lo abstracto y meramente enunciativo de la

misión y la visión para convierte convertirse en acciones concretas a las

que se les puede hacer un seguimiento y una retroalimentación.

BALANCED SCORE CARD utiliza medidas que se basan en cuatro categorías

- Desempeño financiero

- Conocimiento del cliente

- Procesos internos de negocios

- Aprendizaje y crecimiento

Estas cuatro áreas o categorías son las que nos permitirán alinear las iniciativas individuales y organizacionales permitiendo identificar procesos enteramente nuevos para cumplir con los objetivos del cliente y los accionistas.

Mediante este sistema la organización puede probar, obtener retroalimentación y actualizar sus estrategias. Provee el sistema gerencial para que las compañías inviertan en el largo plazo en clientes, empleados, desarrollo de nuevos productos y sistemas. Cambia la manera en que se mide y gerencia un negocio.

El CMI (Balanced Scorecard – BSC) es por lo tanto un sistema de gestión estratégica de la empresa, que consiste en:

Los principales beneficios de aplicar el BSC son los siguientes:

Una vez elaborados los objetivos e indicadores y definida su alineación con la estrategia de recursos humanos y la empresa, el siguiente paso consiste en representar el avance, para lo cual se establece un cuadro de control que lo refleje con un enfoque muy visual.

Este cuadro de control es lo que se define como la “salida” o el “output” del BSC, ya que es el documento que normalmente se presenta a toda la organización una vez terminada la implantación.

La señalización del estatus de los indicadores con colores es útil para que a primera vista se proporcione una idea del avance con respecto a la estrategia, además de servir como indicador del impacto de los proyectos o programas de recursos humanos, por lo cual, sirve para tomar acciones de mejora, e incluso, utilizarlo como una herramienta de promoción “mercadológica” de la importancia de la función de recursos humanos.

La información esencial del cuadro de control es la siguiente:

- Nombre del indicador, del objetivo al que está alineado y de la

perspectiva a la que pertenece.

- Resultado y meta del indicador.

- Estatus del indicador.

- Estatus de cada objetivo estratégico.

- Resultado final (que representa el avance con respecto a la estrategia).

Con el animo de profundizar presento a continuación otro ejemplo visual de un cuadro de Mandos para el área de recursos humanos tal como aparece en la siguiente imagen:

En el cuadro como podemos darnos cuenta en la primera columna están especificadas las cuatro áreas críticas en cualquier empresa: desempeño financiero, conocimiento del cliente, procesos internos de negocio y aprendizaje y crecimiento.

En la segunda columna están los diferentes objetivos estratégicos que ha definido la compañía dependiendo cada área. En la tercera columna se encuentran los indicadores que permiten monitorear el cumplimiento de cada objetivo estratégico. en la cuarta y quinta columna están las metas minimas y Máximas que se pretenden alcanzar de a cuerdo a cada objetivo estratégico y el área critica a evaluar. En la sexta columna se encuentra especificado el nivel de medición del indicador que puede ser mensual, trimestral según sea el caso. Una vez evaluadas las metas en un momento dado se obtendrán unos resultados que son los que aparecen en la columna siete.

La columna ocho nos dice el nivel de cumplimiento de las metas según los resultados de cada indicador teniendo en cuenta el color.

- Formular una estrategia consistente y transparente

- Comunicar la estrategia a través de la organización

- Coordinar los objetivos de las diversas unidades organizacionales

- Conectar los objetivos con la planificación financiera y presupuestaria.

- Identificar y coordinar las iniciativas estratégicas

- Medir de un modo sistemático la realización, proponiendo acciones correctivas oportunas

Los principales beneficios de aplicar el BSC son los siguientes:

- Generar un sistema de gestión que transforma la estrategia en objetivos e indicadores tangibles.

- Permitir comunicar la visión y la estrategia.

- Priorizar los procesos más decisivos para el éxito de la organización.

- Identificar los proyectos más importantes en los que la organización debe centrar su atención y recursos.

- Medir el impacto de las decisiones estratégicas para comprobar si la asignación de recursos de la organización está siendo efectiva.

Con al finalidad de ampliar un poco mas la inquietudes en los comentarios a continuación profundizaremos en cada una de las 4 categorias que conforman el cuadro de mandos o BSC.

1. Perspectiva financiera.

Esta perspectiva abarca el área de las necesidades de los accionistas. Esta parte del BSC se enfoca a los requerimientos de crear valor para el accionista como: las ganancias, rendimiento económico, desarrollo de la compañía y rentabilidad de la misma.

Algunos indicadores frecuentemente utilizados son:

- Índice de liquidez.

- Índice de endeudamiento.

- Metodología DuPont.

- Índice de rendimiento del capital invertido (en la mayoría de los casos).

2. Perspectiva del cliente.

Como parte de un modelo de negocios, se identifica el mercado y el cliente hacia el cual se dirige el servicio o producto. La perspectiva del cliente es un reflejo del mercado en el cual se está compitiendo. Brinda información importante para generar, adquirir, retener y satisfacer a los clientes, obtener cuota de mercado, rentabilidad, etc. "La perspectiva del cliente permite a los directivos de unidades de negocio articular la estrategia de cliente basada en el mercado, que proporcionará unos rendimientos financieros futuros de categoría superior." (Kaplan & Norton).

La Perspectiva de clientes, como su nombre indica, está enfocada a la parte más importante de una empresa: sus clientes, puesto que sin consumidores no existe ningún tipo de mercado. Por consiguiente, se deberán cubrir las necesidades de los compradores entre las que se encuentran los precios, la calidad del producto o servicio, tiempo, función, imagen y relación. Cabe mencionar que todas las perspectivas están unidas entre sí. Esto significa que para cubrir las expectativas de los accionistas también se deben cubrir las de los consumidores para que compren y se genere una ganancia. Algunos indicadores de esta perspectiva son: satisfacción de clientes, desviaciones en acuerdos de servicio, reclamos resueltos sobre el total de reclamos, e incorporación y retención de clientes.

El conocimiento de los clientes y de los procesos que más valor generan es muy importante para lograr que el panorama financiero sea próspero. Sin el estudio de las peculiaridades del mercado al que está enfocada la empresa no podrá existir un desarrollo sostenible en la perspectiva financiera, ya que en gran medida el éxito financiero proviene del aumento de las ventas, situación que es el efecto de clientes que repiten sus compras porque prefieren los productos que la empresa desarrolla teniendo en cuenta sus preferencias.

Una buena manera de medir o saber la perspectiva del cliente es diseñando protocolos básicos de atención y utilizar la metodología de cliente incógnito para la relación del personal en contacto con el cliente (PEC).

Usualmente se consideran cuatro categorías, a saber:

Tiempo.

- Calidad.

- Rendimiento y servicio.

- Costo. (precio es sólo parte del costo), otras partes son: Transporte, tiempo perdido entre fallas, etc.)

Los instrumentos que usualmente se utilizan para obtener el valor de tales indicadores son entrevistas y encuestas:

- Hechas por la misma empresa.

- Hechas por un tercero independiente.

3. Perspectiva procesos internos.

Para alcanzar los objetivos de clientes y financieros es necesario realizar con excelencia ciertos procesos que dan vida a la empresa. Esos procesos en los que se debe ser excelente son los que identifican los directivos y ponen especial atención para que se lleven a cabo de una forma perfecta, y así influyan a conseguir los objetivos de accionistas y clientes.

4. Perspectiva de formación y crecimiento.

Es la perspectiva donde más tiene que ponerse atención, sobre todo si piensan obtenerse resultados constantes a largo plazo. Aquí se identifica la infraestructura necesaria para crear valor a largo plazo. Hay que lograr formación y crecimiento en 3 áreas: personas, sistemas y clima organizacional. Normalmente son intangibles, pues son identificadores relacionados con capacitación a personas, software o desarrollos, máquinas e instalaciones, tecnología y todo lo que hay que potenciar para alcanzar los objetivos de las perspectivas anteriores.

RECOMENDACIONES INICIALES PARA ELABORAR UN CUADRO DE MANDOS ( BSC)

Los responsables de cada uno de los cuadros de mando de los diferentes departamentos han de tener en cuenta una serie de aspectos comunes en cuanto a su elaboración. Entre dichos aspectos cabría destacar los siguientes:

- Los cuadros de mando han de presentar sólo aquella información que resulte ser imprescindible, de una forma sencilla y por supuesto, sinóptica y resumida.

- El carácter de estructura piramidal entre los cuadros de mando, ha de tenerse presente en todo momento, ya que esto permite la conciliación de dos puntos básicos: uno, que cada vez más se agreguen los indicadores hasta llegar a los más resumidos y dos, que a cada responsable se le asignen sólo aquellos indicadores relativos a su gestión y a sus objetivos.

- Se debe destacar lo verdaderamente relevante, ofreciendo un mayor énfasis en cuanto a las informaciones más significativas.

- No se puede olvidar la importancia que tienen tanto los gráficos, tablas y/o cuadros de datos, etc., ya que son verdaderos nexos de apoyo de toda la información que se resume en los Cuadros de Mando.

- La uniformidad en cuanto a la forma de elaborar estas herramientas es importante, ya que esto permitirá una verdadera regularización de los informes con los que la empresa trabaja, así como facilitar las tareas de comparación de resultados entre los distintos departamentos o áreas.

De alguna manera, lo que se incorpore en esta herramienta, será aquello con lo que se podrá medir la gestión realizada y, por este motivo, es muy importante establecer en cada caso qué es lo que hay que controlar y cómo hacerlo. En general, el Cuadro de Mando debe tener cuatro partes bien diferenciadas:

- Primero: se deben constatar de forma clara, cuáles son las variables o aspectos claves más importantes a tener en cuenta para la correcta medición de la gestión en un área determinada o en un nivel de responsabilidad concreto.

- Segundo: en la que estas variables puedan ser cuantificadas de alguna manera a través de los indicadores precisos, y en los períodos de tiempo que se consideren oportunos.

- Tercero: en alusión al control de dichos indicadores, será necesaria la comparación entre lo previsto y lo realizado, extrayendo de algún modo las diferencias positivas o negativas que se han generado, es decir, las desviaciones producidas.

- Cuarto: es fundamental que con imaginación y creatividad se consiga que el modelo de Cuadro de Mando que se proponga en una organización ofrezca soluciones cuando así sea

CARACTERÍSTICAS QUE DEBE CUMPLIR EL CUADRO DE MANDO O CONTROL

No se deben perder de vista los objetivos elementales que se pretenden alcanzar mediante el Cuadro de Mando, ya que, sin fines a alcanzar, difícilmente se puede entender la creación de ciertos informes. Entre dichos objetivos podemos considerar que:

- Ha de ser un medio informativo destacable. Sobre todo, ha de conseguir eliminar en la medida de lo posible la burocracia informativa en cuanto a los diferentes informes con los que la empresa puede contar.

- Debe ser una herramienta de diagnóstico. Se trata de especificar lo que no funciona correctamente en la empresa, en definitiva, ha de comportarse como un sistema de alerta. En este sentido, tenemos que considerar dos aspectos:

- Se han de poner en evidencia aquellos parámetros que no marchan como estaba previsto. Esta es la base de la gestión por excepción, es decir, el Cuadro de Mando ha de mostrar en primer lugar aquello que no se ajusta a los límites absolutos fijados por la empresa y, en segundo lugar, advertir de aquellos otros elementos que se mueven en niveles de tolerancia de cierto riesgo.

- Esta herramienta debe seleccionar tanto la cantidad como la calidad de la información que suministra en función de la repercusión sobre los resultados que vaya a obtener.

- En relación a la confrontación entre realizaciones y previsiones ha de ponerse de manifiesto su eficacia. El análisis de las desviaciones es básico a la hora de estudiar la trayectoria de la gestión, así como en el proceso de toma de decisiones a corto plazo.

- Debe promover el diálogo entre todos. Mediante la exposición conjunta de los problemas por parte de los distintos responsables, se puede avanzar mucho en cuanto a la agilización del proceso de toma de decisiones. Es preciso que se analicen las causas de las desviaciones más importantes, proporcionar soluciones y tomar la vía de acción más adecuada.

- Ha de ser útil a la hora de asignar responsabilidades. Además, la disponibilidad de información adecuada, facilita una comunicación fluida entre los distintos niveles directivos y el trabajo en grupo que permite mejorar resultados.

- Ha de ser motivo de cambio y de formación continuada en cuanto a los comportamientos de los distintos ejecutivos y/o responsables. Ha de conseguir la motivación entre los distintos responsables. Esto ha de ser así, sobre todo por cuanto esta herramienta será el reflejo de su propia gestión.

- Por último y como objetivo más importante esta herramienta de gestión debe facilitar la toma de decisiones. Para ello, el modelo debería en todo momento:

- Facilitar el análisis de las causas de las desviaciones. Para ello se precisaría de una serie de informaciones de carácter complementario en continuo apoyo al Cuadro de Mando además de la que pudiera aportarle el "Controller", ya que en muchas ocasiones disfruta de cierta información de carácter privilegiado que ni siquiera la Dirección conoce.

- Proporcionar los medios para solucionar dichos problemas y disponer de los medios de acción adecuados.

- Saber decidir cómo comportarse. En cierto modo, estaríamos haciendo referencia a un sistema inteligente, a un sistema que se nutre de la propia trayectoria de la empresa, y que, cada vez mejor, suministra información y un modo de actuar óptimo.

Los principales elementos que pueden hacer que el Cuadro de Mando muestre notables diferencias con respecto a otras herramientas contables y de gestión son:

- El carácter de la información utilizada.

- La relación entre el Cuadro de Mando y el perfil característico de la persona destinataria.

- La solución de problemas mediante acciones rápidas.

- Informaciones sencillas y poco voluminosas.

ELABORACIÓN DEL CUADRO DE CONTROL PARA EL ÁREA DE RECURSOS HUMANOS. ¿COMO SE ELABORA?

Este cuadro de control es lo que se define como la “salida” o el “output” del BSC, ya que es el documento que normalmente se presenta a toda la organización una vez terminada la implantación.

La señalización del estatus de los indicadores con colores es útil para que a primera vista se proporcione una idea del avance con respecto a la estrategia, además de servir como indicador del impacto de los proyectos o programas de recursos humanos, por lo cual, sirve para tomar acciones de mejora, e incluso, utilizarlo como una herramienta de promoción “mercadológica” de la importancia de la función de recursos humanos.

La información esencial del cuadro de control es la siguiente:

- Nombre del indicador, del objetivo al que está alineado y de la

perspectiva a la que pertenece.

- Resultado y meta del indicador.

- Estatus del indicador.

- Estatus de cada objetivo estratégico.

- Resultado final (que representa el avance con respecto a la estrategia).

Con el animo de profundizar presento a continuación otro ejemplo visual de un cuadro de Mandos para el área de recursos humanos tal como aparece en la siguiente imagen:

En el cuadro como podemos darnos cuenta en la primera columna están especificadas las cuatro áreas críticas en cualquier empresa: desempeño financiero, conocimiento del cliente, procesos internos de negocio y aprendizaje y crecimiento.

En la segunda columna están los diferentes objetivos estratégicos que ha definido la compañía dependiendo cada área. En la tercera columna se encuentran los indicadores que permiten monitorear el cumplimiento de cada objetivo estratégico. en la cuarta y quinta columna están las metas minimas y Máximas que se pretenden alcanzar de a cuerdo a cada objetivo estratégico y el área critica a evaluar. En la sexta columna se encuentra especificado el nivel de medición del indicador que puede ser mensual, trimestral según sea el caso. Una vez evaluadas las metas en un momento dado se obtendrán unos resultados que son los que aparecen en la columna siete.

La columna ocho nos dice el nivel de cumplimiento de las metas según los resultados de cada indicador teniendo en cuenta el color.

- Si el resultado ( columna 7) es superior a la meta máxima( columna 5) se colorea de color naranjado o del color que nosotros hayamos determinado para indicar que ene esa área se han superado las metas propuestas con respecto a ese objetivo estratégico

- Si el resultado ( columna 7) es inferior a la meta máxima( columna 5) se colorea de color rojo para indicar que no se han cumplido las metas propuestas y que por tanto la compañía debe tomar medidas para mejorar en esa área.

- Si el resultado ( columna 7) esta dentro del rango la meta mínima y máxima se colorea de color Amarillo oscuro o de un color que no se confunda con las otras condiciones planteadas para indicar que aunque no se ha cumplido con la meta máxima o deseada tampoco esta por debajo de lo mínimo exigido

- En nuestro cuadro cuando la meta minina es igual a la máxima y el indicador arroja un resultado similar a estas dos metas se colorea de color verde indicando que se ha cumplido con ambas metas de forma exitosa.

De esta manera la ultima columna nos muestra mediante colores el nivel de cumplimiento de los objetivos estratégicos de acuerdo a los resultados arrojados por los indicadores y de las metas mínimas y máximas propuestas según cada perspectiva evaluada.

Es notable que los nuevos paradigmas modernos se han enfocado en el logro de un mayor rendimiento de las organizaciones, considerando a los activos intangibles como por ejemplo el talento humano, la satisfacción plena del beneficiario directo de los productos es decir los clientes, esto esta permitiendo que las organizaciones logren nuevos niveles de producción así como también la subsistencia misma de estas.

ResponderBorrarAsí es compañero, es verdad lo que tu planteas, las estrategias administrativas modernas se enfocan mucho en la parte intangible de la compañía y eso es lo que enmarca la diferencia entre los modelos administrativos tradicionales con los actuales. Anteriormente se pensaba que el éxito empresarial estaba en las maquinarais y equipos hoy día vemos que el concepto ha cambiado significativamente cobrando mayor relevancia variables como lo es la rapidez con la cual se realizan los procesos administrativos, la capacitación del personal, las marcas de los productos entre otras y esto es lo que hace que el BSC sea una herramienta poderosa en comparación con otras porque no solo tiene en cuenta indicadores financieros presentes en la contabilidad de la empresa y variables que se pueden apreciar a simple vista sino que tiene en cuenta la perspectiva de los clientes, su nivel de satisfacción, la formación del personal, es decir permite monitoriar variable de tipo intangibles.

BorrarInteresante la manera de estructurar el blog; me habría gustado ver un ejemplo de Cuadro de Mando Integral para una unidad de Recursos Humanos; sin embargo el aporte mostrado es muy bueno.

ResponderBorrarEfectivamente la herramienta, permite a la Alta Gerencia de una organización; permear hasta el último nivel organizativo de una manera eficiente; en ese sentido Blanco (2011) resume en su trabajo de investigación: "El cuadro de mando integral es una herramienta efectiva para la gestión de los planes estratégicos de las empresas. Sin embargo, para que este sistema de gestión se convierta en un aliado, y no en un dolor de cabeza, es preciso

conocer y evitar una serie de fallas frecuentes: estrategias incoherentes, objetivos irrelevantes, indicadores inapropiados, metas muy ambiciosas, iniciativas sin vínculos con objetivos"

En concordancia con lo anterior; la gerencia debe estar clara en que la Misión, la Visión y los objetivos estratégicos han sido desdoblados y asimilados en todos los niveles, debe hacer una medición real de los indicadores previstos para ello y accionar en un tiempo periódico y pertinente, las actividades garantes del cumplimiento de tales objetivos.

Los indicadores deben considerar los lineamientos estratégicos del negocio; así como también todas las personas (empleados, clientes, proveedores) que interactúan en la organización, todos los elementos que forman parte del CMI; estructurados de forma conciente y plegada a la organización, redundarán en el éxito del cumplimiento de las metas pautadas con la herramienta.

Mil gracias por el aporte

BorrarBuen aporte compañera, atendiendo a tu deseo de ver un ejemplo de cuadro de mandos mandos aplicado al área de recursos humanos he añadido en mi blog dos ejemplos que espero te puedan ser de mucha utilidad. estos ejemplos son los mas sencillos que pude encontrar.

Buenas noches Tohiber es interesante la información que aportaste. Es importante que tengamos conocimiento sobre las estrategias gerenciales instauradas en un mundo cada vez mas cambiante y las organizaciones no se escapan de ello.

ResponderBorrarDe acuerdo a lo leido sobre esta estrategia gerencial conocida como el Balanced Scorecard puedo comentar lo siguiente: fue desarrollada por los profesores Norton y Kaplan quienes realizaron diversos estudios en algunas compañias estadounidenses en la decada de los noventa en donde lograron apreciar que la informacion que mayormente manejaba la organizacion era netamente financiera y no se tomaban otros aspectos importantes que de una forma u otra garantizaban un mayor crecimiento a la compañia. Esta estrategia es ampliamente utilizada por pequeñas, medianas y grandes empresas en todo el mundo, tal es el caso de la compañia de telecomunicaciones Telefonica, que esta situada como la compañía de telecomunicaciones más importante de Europa y la quinta del mundo, que tiene filiales en todo el mundo y que registra una ganancia neta de 47 219 millones de euros.

Buen día Tohiber, a partir de la información que haz colocado en el blog, se puede decir que actualmente, las empresas tienen a disposición esta herramienta debido a que permite medir la manera en que las empresas crean valor agregado a sus clientes, este modelo también permite medir la manera de potencializar las capacidades internas de una empresa, las cuales son muy importante para el desarrollo de una organización.

ResponderBorrarEl modelo BSC establece 4 perspectivas que son la financiera, Clientes, Interna de la empresa, Aprendizaje y crecimiento, como bien lo explicaste en tu blog, estas permite que al evaluar estas 4 perspectivas se establezcan causas y efectos con los cuales podemos plantear objetivos y metas a cierto tiempo para un mejoramiento continuo de las organizaciones. Sería interesante que ahondaras mas en el tema de estas 4 perspectivas me parecen muy importante para así conocer criterios de indicadores de gestión.

Gracias por tu aporte compañera. Hoy día existen muchas herramientas administrativas que se encuentran a la mano de cualquier gerente pero creo que el BCS es una herramienta administrativa muy poderosa y practica. creo que nos permite mejorar la gestión de la organización orientando el rumbo de la empresa mediante decisiones que luego se evaluarán de acuerdo con unos objetivos e indicadores de medición.

BorrarUna organización cuya visión o misión solo sirve para adornar las paredes de las oficinas no sobrevivirá ante la competitividad del mercado. Tanto la misión como la visión marcan la dirección de la organización en el largo plazo y, en última instancia, la sostenibilidad de la empresa. Pero si no medimos y no gestionamos el seguimiento, corremos el riesgo de perdernos y no lograr lo que nos habíamos propuesto. En resumen, el BSC es un instrumento para implementar las decisiones más estratégicas de la organización porque sin evaluación ni seguimiento difícilmente podrá haber una buena ejecución de las mismas.

Hola Tholiber, muy interesante la información publicada, al igual que los comentarios bastante acertados de nuestros compañeros. Al respecto puedo decir que el Balanced Score Card o Cuadro de Mando Integral es una herramienta importante para la toma de decisiones ya que facilita información de manera regular en cuanto al logro de los objetivos planteados, medidos a través de indicadores de gestión. Es importante resaltar que, para el diseño de un Cuadro de Mando Integral bien orientado es necesario implementar estrategias donde se pueda visualizar sus causas y efectos, lo cual facilitará al logro de dichos objetivos, para ello, el mapa estratégico es una herramienta muy útil para lograr visualizar de manera integrada las acciones estratégicas desarrolladas en todo los niveles de la organización favoreciendo el manejo y control de la información por parte del RRHH involucrado en las acciones.

BorrarEl Balanced Scorecard forma parte de los nuevos paradigmas en Gerencia, que han estado teniendo mucho éxito para el mejoramiento de las organizaciones, pienso que uno de los principales motivos es porque toma muy en cuanta el talento humano y su formación, pues así como la tecnología avanza cada día también desde la gerencia se debe proporcionar un entorno de contante capacitación y superación. Y además no solamente se preocupa por los resultados a corto plazo, sino que su intención es crear una estrategia o como su traducción lo dice un cuadro de mando integral que señale las medidas necesarias para un mayor seguimiento estratégico de la organización a largo plazo.

ResponderBorrarBuen aporte compañera.

BorrarSe puede decir que Balanced Scorecard (BSC / Cuadro de Mando Integral) proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa en un conjunto coherente de indicadores de actuación.

Brinda un marco, una estructura y un lenguaje para comunicar la misión y la estrategia; utiliza las mediciones para informar a los empleados sobre los causantes del éxito actual y futuro. Al articular los resultados que la organización desea, y los inductores de esos resultados, los altos ejecutivos esperan canalizar las energías, las capacidades y el conocimiento concreto de todo el personal de la organización hacia la consecución de los objetivos a largo plazo.

Como todos lo han manifestado, el talento humano de una organización es el tesoro más valioso que hace mover cualquer estrategia gerencial

ResponderBorrarAl igual que las diversas herramientas estratégicas estudiadas en esta unidad, el Balanced Scorecard es una herramienta muy útil para mantener el orden, y lograr el éxito de nuestra organización. Muchas organizaciones han implantado o están implantando el Balanced Scorecard., en la mayoría de los casos, hay beneficios y aspectos mejorables, un buen uso del BSC ayuda a mejorar la gestión de la organización y, sobre todo, a cualificar el aporte de los miembros de junta a sus empresas. A través de este blog puedo entender que en resumen, el BSC es un buen vehículo para implementar las decisiones más estratégicas de la organización porque sin evaluación ni seguimiento difícilmente podrá haber una buena ejecución.

ResponderBorrarmuy buen blog

ResponderBorrar